PDF-Download: Finanzierungskompass Q4 2023

Die aktuelle Ausgabe unseres Baker Tilly Finanzierungskompasses analysiert erneut die Entwicklungen an den Geld- und Zinsmärkten. Im vierten Quartal 2023 war die Stimmung des Finanzierungsmarktumfelds weiter eingetrübt, wenngleich der Zinsgipfel in Q4 wohl erreicht wurde. Die Finanzierungsmärkte sind weiter von einer hohen Unsicherheit geprägt.

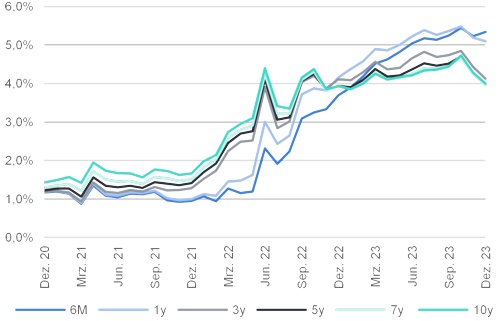

Wie haben sich die Zinsen für Unternehmenskredite im vierten Quartal 2023 entwickelt?

Die Zinssätze für Unternehmenskredite haben sich im vierten Quartal 2023 erstmals seit langem reduziert. Lediglich im kurzfristigen Laufzeitband (< 1 Jahr) waren noch leichte Anstiege zu beobachten. Wesentlicher Treiber waren die Stabilisierung der EZB-Leitzinsen und die Hoffnung auf baldige EZB-Leitzinssenkungen. Getrieben durch die Erwartungen auf EZB-Leitzinssenkungen zu Beginn des Jahres 2024 war zwischen Oktober und Dezember 2023 ein deutlicher Rückgang der EURIBOR Swap-Sätze zu beobachten. Durch die Signale der EZB, dass in Q1 2024 nicht mit einer EZB-Leitzinssenkung zu rechnen ist, sind die EURIBOR Swap-Sätze im Januar 2024 wieder leicht angestiegen. In Bezug auf die Referenzzinsen war eine weitere Reduktion des 12M und 6M EURIBORs zu beobachten, die 1M und 6M EURIBORs haben sich auf hohem Niveau stabilisiert. Die inverse Zinsstrukturkurve besteht unverändert fort.