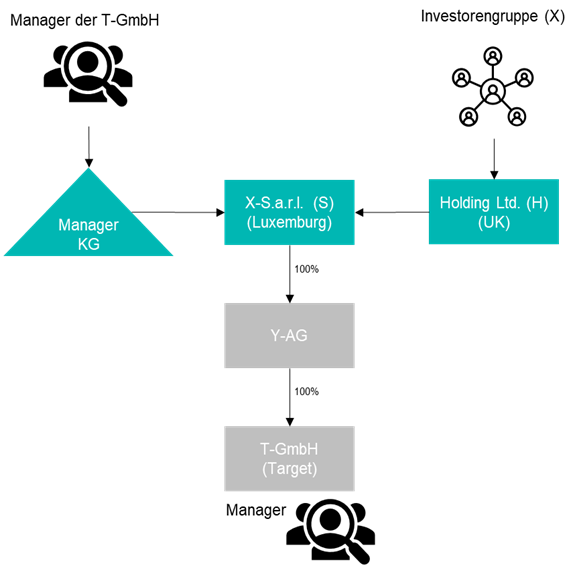

Dem Kläger sowie weiteren ausgesuchten Führungspersonen der T-GmbH (Manager) wurde die Möglichkeit eingeräumt, sich an dem Investment über ein sog. Managementbeteiligungsprogramm (MPP) zu beteiligen, um damit den Erfolg des Investments in die T-GmbH zu incentivieren. Hierzu wurde dem Kläger und den übrigen Managern der Einstieg als Kommanditisten in eine eigene GmbH & Co. KG (Manager KG) ermöglicht. Die Manager KG erwarb u.a. mit den von den Kommanditisten geleisteten Einlagen Anteile an der X-S.a.r.l. als Investmentvehikel. Dabei konnten der Kläger und die weiteren Manager – gemessen an dem insgesamt eingesetzten Kapital – verhältnismäßig mehr Eigenkapital an der X-S.a.r.l. erwerben als die Investorengruppe über die Holding Ltd. (sog. Sweet Equity).

Die Bedingungen des MPP sahen, wie in solchen Fällen üblich, allerdings vor, dass mit Beendigung des Arbeitsverhältnisses zur T-GmbH die teilnehmenden Manager aus der Manager KG ausscheiden und ihre Beteiligung übertragen mussten (sog. Good/Bad-Leaver Klausel).

Nach der erfolgreichen Umstrukturierung der T-GmbH und des nachfolgenden Börsenganges der Y-GmbH (dann Y-AG) schied die Manager KG - wie im Rahmen des MPP vertraglich vereinbart - aus der X-S.a.r.l. aus, indem diese ihre Anteile zu unstreitig marktüblichen Konditionen zurückkaufte. Als Gegenleistung für die Anteile an der X-S.a.r.l. erhielt die Manager KG dafür die ihrem Anteil entsprechenden Aktien an der Y-AG, welche ihrerseits entsprechend der jeweiligen Kommanditbeteiligung u.a. auch in ein Depot des Klägers übertragen wurden.

Das Finanzamt behandelte die Differenz aus erhaltenen Aktienwert und der zuvor geleisteten Kommanditeinlage als steuerpflichtigen Arbeitslohn.

Entscheidung des BFH

Der BFH folgte der Rechtsauffassung des Finanzamts nicht und wies die Revision zurück.

Geldwerter Vorteil nur in Höhe eines marktunüblichen Überpreises bei Veräußerung

Der BFH stellte gemäß seiner bisherigen Rechtsprechung heraus, dass der für das Vorliegen von Einkünften aus nichtselbständiger Arbeit erforderliche geldwerte Vorteil im Falle der Übertragung einer Beteiligung nicht in der übertragenen Beteiligung selbst liege. Er bestehe bei Erwerb einer Mitarbeiterbeteiligung vielmehr in der Verbilligung und dem damit verbundenen Preisnachlass. Der Erwerb einer solchen Beteiligung zum marktüblichen Preis könne hingegen keinen geldwerten Vorteil in diesem Sinne bewirken. Demnach habe die Manager KG und damit die Kommanditisten die Anteile an der Y-AG nicht verbilligt erlangt, da die X-S.a.r.l. im Streitfall ihre Gesellschaftsanteile von der Manager KG unstreitig zum Marktpreis zurückgekauft habe.

Keine Indizwirkung durch ursprünglich verbilligte Überlassung der Mitarbeiterbeteiligung bei der Veräußerung

Ob die ursprüngliche Einräumung der Beteiligung an der Manager KG als Kommanditist möglicherweise verbilligt erfolgte ließ der BFH unter Hinweis auf die unterschiedlichen Zuflusszeitpunkte dahinstehen. Insoweit konnte die Manager KG im Verhältnis des von ihr eingesetzten Kapitals zu dem eingesetzten Kapital der Holding Ltd. mehr Eigenkapital an der X-S.a.r.l. erwerben und damit beim Rückkauf auch verhältnismäßig mehr Gewinne erzielen (sog. Sweet Equity). Streitgegenständlich sei nicht der Veranlagungszeitraum des Erwerbs der Kommanditistenstellung, sondern des Rückerwerbs der Anteile an der X-S.a.r.l. gegen entsprechende Übertragung der Anteile an der Y-AG. Selbst wenn bei Erwerb der Kommanditistenstellung ein arbeitslohnbegründender Veranlassungszusammenhang bestanden habe, wirke dieser nicht im Rahmen eines späteren Veräußerungsvorgangs fort.

Steuerliche Anerkennung der Kommanditbeteiligung als selbständiges Sonderrechtsverhältnis verdrängt Veranlassung aus dem Arbeitsverhältnis

Der BFH gelangte zu der Einschätzung, dass die Kommanditbeteiligung an der Manager KG für den Kläger eine eigenständige, von dessen Arbeitsverhältnis zur T-GmbH unabhängige Erwerbsgrundlage und Einkunftsquelle darstelle. So seien die Kommanditbeteiligung des Klägers an der Manager KG und deren Beteiligung an der X-S.a.r.l. zivilrechtlich wirksam vereinbart und entsprechend der Vereinbarungen auch tatsächlich durchgeführt worden. Der Kläger habe die vereinbarten Einlagen geleistet und ihm standen insbesondere nach dem vom FG bindend festgestellten Inhalt der (Gesellschafts-)Verträge die wesentlichen Kontroll-, Stimm-, Mitwirkungs- und Gewinnbezugsrechte als Kommanditist zu.

Leaver-Klauseln stehen der steuerlichen Anerkennung des Sonderrechtsverhältnisses nicht entgegen

Den üblicherweise in solchen Programmen zu findenden sog. Leaver-Klauseln maß der BFH bei der Anerkennung der Kommanditbeteiligung als maßgebliches Sonderrechtsverhältnis keine entscheidende Bedeutung zu. Zwar verknüpften Leaver-Klauseln den Fortbestand des Beteiligungsverhältnisses mit dem Fortbestand des Arbeitsverhältnisses. Sie seien aber nicht geeignet, einer bestehenden Beteiligung ihren eigenständigen Rechtscharakter zu nehmen. Die Beteiligung verliere allein durch solche Klauseln nicht ihren wirtschaftlichen Gehalt. Denn die Leaver-Klauseln stellten die mit der Mitarbeiterbeteiligung regelmäßig verfolgten Zwecke, die Mitarbeiter durch ihre Beteiligung als Gesellschafter an das Unternehmen zu binden und ihnen durch die Beteiligung die Teilhabe an der Gewinn bzw. Wertentwicklung des Unternehmens zu ermöglichen, nicht in Frage.

Folgen für die Praxis

Für die Bestimmung des Veranlassungszusammenhangs zum Arbeitsverhältnis können aus dem Fall wichtige Rückschlüsse für die Gestaltung von Mitarbeiter- und Managementprogrammen hinsichtlich der steuerlichen Folgen für die Beteiligten gezogen werden. So gibt der BFH Kriterien für die steuerliche Anerkennung einer Mitarbeiter/Management-KG vor, welche in der Praxis häufig zur Bündelung der ausgegebenen Mitarbeiterbeteiligung als Vehikel genutzt wird. Zum einen ist dies aus Sicht des den Vorteil gewährenden Unternehmens mit Blick auf den Betriebsausgabenabzug sowie etwaiger lohnsteuerlicher Pflichten von Bedeutung; zum anderen ergeben sich für die begünstigten Arbeitnehmer unterschiedliche steuerliche Pflichten je nach Vorliegen von Arbeitslohn oder einschlägiger Veräußerungstatbestände (insbesondere §§ 17, 20, 23 EStG). Im Ergebnis wird der Veranlassungszusammenhang aber wohl weiterhin Gegenstand einer Einzelfallbetrachtung und damit vorprogrammierter Diskussionen mit der Finanzverwaltung sein. Mehr Rechtssicherheit besteht aber erfreulicherweise bei der Vereinbarung von Leaver-Klauseln und ihrer steuerlichen Auswirkungen.