Corporate Social Responsibility (CSR), Nachhaltigkeit, Environmental Social Governance (ESG). Viele Begriffe – eine Bedeutung: Wandel, der nahezu alle Bereiche eines Unternehmens betrifft. Vom CO₂-Footprint und neuen Berichtspflichten über Vielfalt und Integration bis hin zur Lieferkettensorgfalt und den Einsatz sauberer Technologien.

Jetzt das Richtige tun für ein besseres Morgen: Der globale Baker Tilly Slogan, "Now, for tomorrow", eignet sich ganz besonders gut, um unser Competence Center Sustainability zu überschreiben.

Aus „Nice to have“ und Erfolgsrezept für die Besetzung einzelner Nischen ist dabei längst ein allgemeiner unternehmerischer Imperativ geworden. Unternehmer unterliegen schon lange nicht mehr nur den Vorgaben an Profitabilität, sondern legen deutlich mehr Wert auf die Verantwortung gegenüber Umwelt, Gesellschaft und den eigenen Mitarbeitern.

Wertewandel, neue rechtliche Vorgaben und Kriterien, die zum Teil bereits gelten und zum Teil erst noch von Institutionen und Gesetzgeber verbindlich definiert werden müssen, geben dabei die Richtung vor, die nach integrierten Transformationskonzepten verlangt.

Interdisziplinäre Expertise und Know-how zur Umsetzung Ihrer Nachhaltigkeitsziele

In unseren Competence Center Sustainability bringen wir Expertise und Know-how unserer Wirtschaftsprüfer, Steuerberater, Rechtsanwälte und Unternehmensberater aus unterschiedlichen Bereichen und Industry-Teams zusammen. So entwickeln wir gemeinsam für Ihre Nachhaltigkeitsziele umfassende, interdisziplinäre Lösungen, denen Sie vertrauen können und die Basis für eine erfolgreiche unternehmerische Zukunft sind.

Nichtfinanzielle Berichterstattung: CSR-Blueprint für Ihr Nachhaltigkeitsreporting

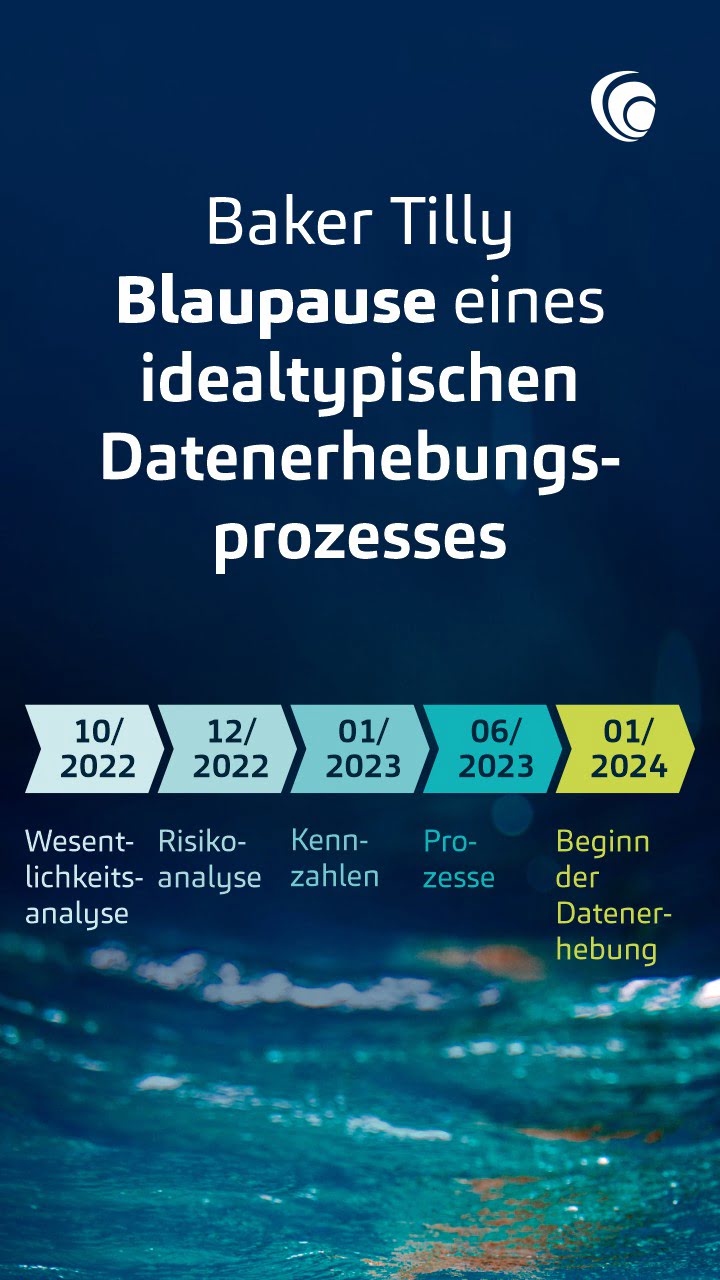

Eine nachhaltige Unternehmensführung avanciert zu einem wahren Erfolgsfaktor. Baker Tilly hat dazu basierend auf bisherigen Erfahrungen einen idealtypischen Datenerhebungsprozess entwickelt. Dieser Prozess kann als Blaupause für Projekte zur Entwicklung des Nachhaltigkeitsreportings genutzt werden.

Das CSR-Reporting stellt nicht nur eine Herausforderung, sondern auch eine Chance für Unternehmen dar. Vor allem auf dem Kapitalmarkt gewinnt eine transparente Kommunikation über die Auswirkungen auf Umwelt und Gesellschaft zunehmend an Bedeutung. Gerade für langfristig orientierte Kapitalgeber sind die ESG-Aspekte des unternehmerischen Handelns von hoher Relevanz, um zu evaluieren, inwiefern es sich um ein zukünftig vertretbares und profitables Geschäftsmodell handelt.

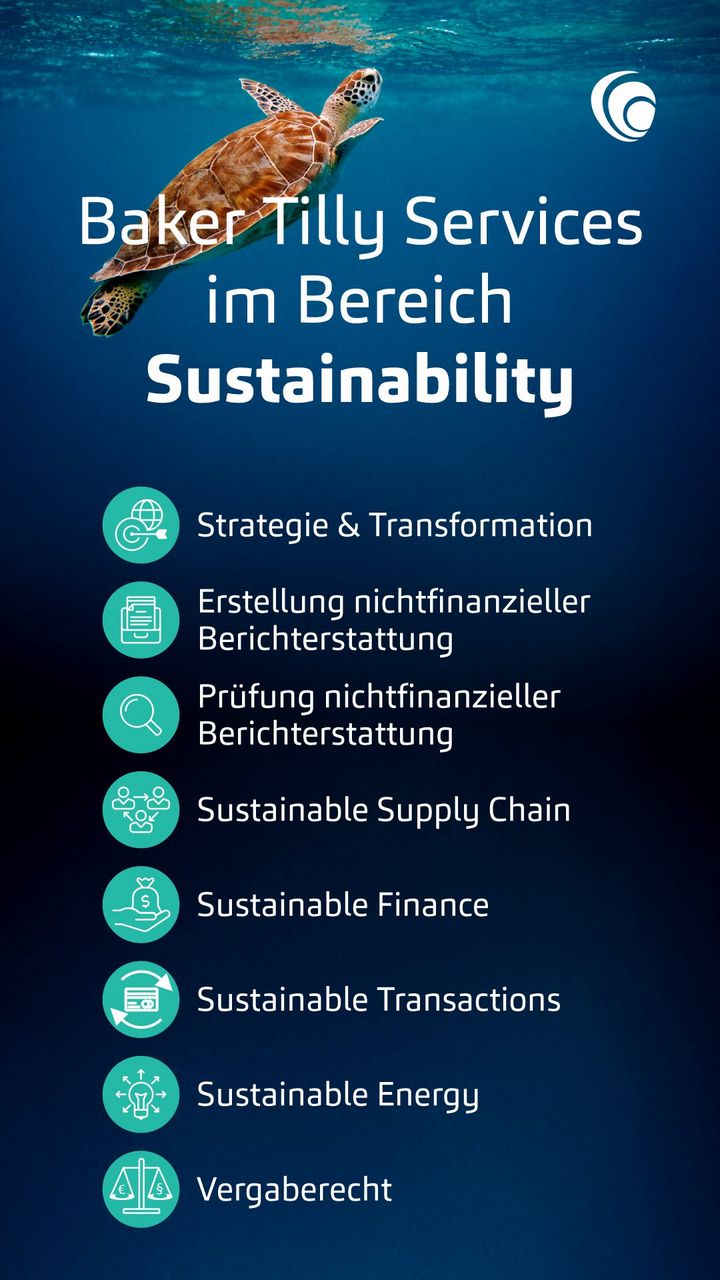

Unsere Services rund um das Thema Sustainability

In einer Zeit des stetigen Wandels gewinnt eine nachhaltige Unternehmensführung immer mehr an Bedeutung und entwickelt sich zu einem wahren Erfolgsfaktor. Um dies zu erreichen, müssen Unternehmen einen starken Fokus auf ESG-Kriterien und ihre CSR-Strategien sowie die Transformation hin zu einem nachhaltig aufgestellten Unternehmen legen.

Unsere Experten unterstützen Sie dabei, gemeinsam mit Ihnen eine übergreifende Strategie für die Modifikation bestehender und der Implementierung neuer ESG-Prozesse und -Systeme zu entwickeln. Sie erhalten eine zuverlässige Übersicht über sämtliche ESG-Pflichten Ihres Unternehmens. Für die Transformation führen wir Wesentlichkeitsanalysen durch, entwickeln mit Ihnen Kennzahlen und helfen bei der Erstellung der Datenbasis für Ihre Berichte.

- Bestandsaufnahme

- ESG-Readyness-Check

- Bestimmung wesentlicher Nachhaltigkeitsaspekte

- Prozess zur Berichtserstellung

- Beratung zur Erfüllung der ESG-Berichterstattungspflichten

- Reifegrad / Verbesserungspotenziale von Berichtssystemen

- Auswahl und Implementierung aktueller und neuer Sustainability Standards

- Optimierung der ESG-Prozesse, Datenflüsse und Transparenz

- Compliance

- Benchmarking des IKS mit Blick auf Nachhaltigkeitsinformationen

- Implementierung geeigneter interner Kontrollsysteme

- Integration von Nachhaltigkeitsaspekten in Risikomanagementsystemen

Vielleicht vertrauen Sie uns ja bereits im Rahmen der Jahresabschlusserstellung. Gerne unterstützen wir Sie auch bei der Erstellung Ihrer nichtfinanziellen Berichterstattung. Hierbei greifen wir auf die Expertise aller Baker Tilly-Disziplinen zurück.

Dabei verfolgen wir bei der Berichterstattung bzw. beim Definieren und Zusammentragen der notwendigen Informationen den praxiserprobten Baker Tilly ESG-Musteransatz zur Erstellung von Nachhaltigkeitsberichten:

- Wesentlichkeitsanalysen und Identifizierung wesentlicher Stakeholder

- Festlegung wesentlicher Ziele und Identifizierung wesentlicher Risiken

- Auswahl und Entwicklung von Kennzahlen / KPIs

- Datenerhebung

- Definition von Maßnahmen

Damit geben wir Ihnen die Sicherheit einer umfassenden ESG-/CSR-Berichterstattung, die allen regulatorischen Anforderungen entspricht.

Christian P.

Roos

Partner

Wirtschaftsprüfer

Katharina

Engels

Director

Wirtschaftsprüferin

Eugenie

Schmidt-Hane

Director

Wirtschaftsprüfer

Marcus

Carius

Director

Wirtschaftsprüfer, Steuerberater

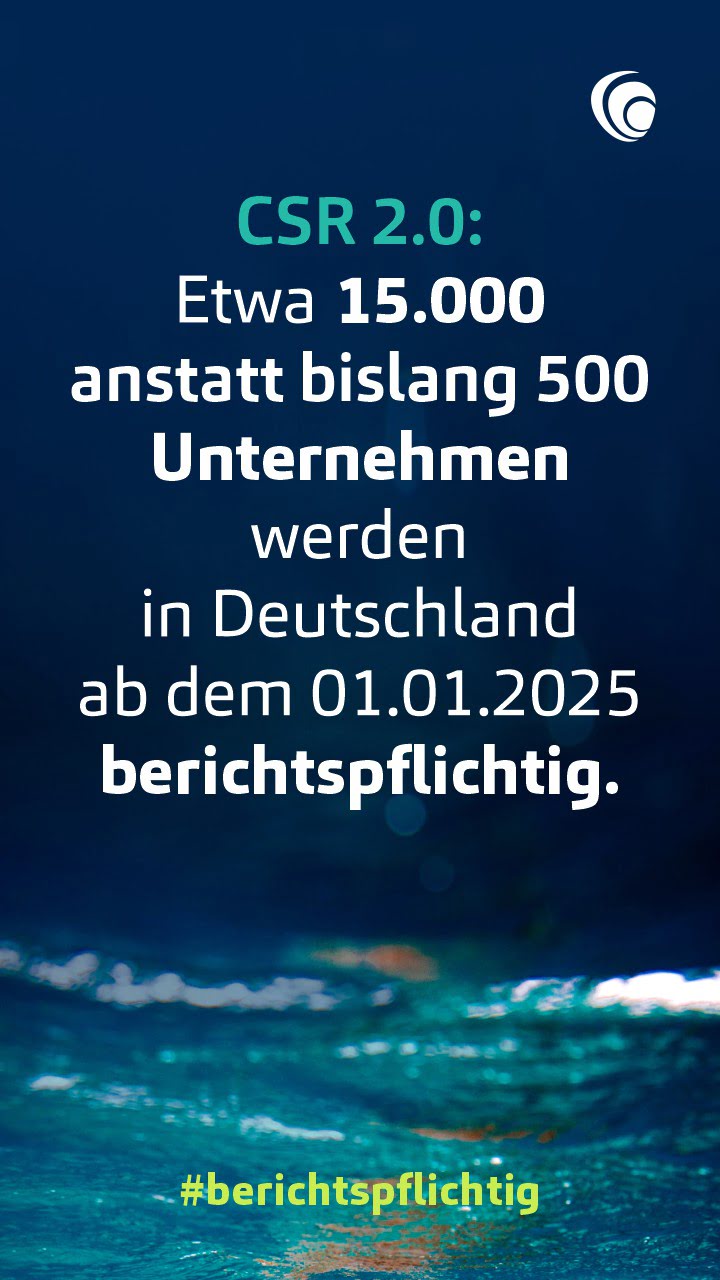

Nach dem aktuellen Richtlinienentwurf zur Überarbeitung der CSR-Richtlinie werden erstmalig auch große Unternehmen dazu verpflichtet sein, für das Geschäftsjahr 2023 verstärkt Nachhaltigkeit in ihren Lageberichten aufzunehmen. Kleine kapitalmarktorientierte Unternehmen müssen erstmalig im Lagebericht für das Geschäftsjahr 2026 berichten.

Mit dem Einzug der Informationen in den Lagebericht stellt sich auch die Frage der Prüfung dieser Informationen. Immerhin bestätigt der Abschlussprüfer mit seinem Bestätigungsvermerk auch die Übereinstimmung des Lageberichtes mit gesetzlichen Bestimmungen. Aber wie stellt der Abschlussprüfer seine Prüfungssicherheit bei diesem neuen Prüfungsgebiet sicher bzw. welchen Anforderungen muss die Dokumentation eines Unternehmens genügen, um weiterhin für den Jahresabschluss einen uneingeschränkten Bestätigungsvermerk zu erhalten?

Klarstellung der Prüfungspflicht von nichtfinanziellen Informationen

Nachhaltigkeitsberichte und nichtfinanzielle Erklärungen unterliegen aktuell keiner inhaltlichen Prüfungspflicht durch einen Wirtschaftsprüfer, der lediglich die fristgerechte Vorlage und bei Bedarf den Verweis im Lagebericht auf den Veröffentlichungsort zu prüfen hat (§ 317 Abs. 2 S. 4 HGB).

Mit Einführung der überarbeiteten Regelungen zur nichtfinanziellen Berichterstattung ändert sich auch die Prüfungspflicht. Während bei kapitalmarktorientierten Unternehmen mit über 500 Mitarbeitern aktuell die Prüfungspflicht beim Aufsichtsrat (§ 171 Abs. 1 S. 4 AktG) liegt, hat der Abschlussprüfer mit Einführung der neuen Regelungen zu nichtfinanziellen Informationen im Lagebericht diese zu prüfen. Auf Basis der – im Gegensatz zum Erstellungsprozess – wenig konkretisierten Prüfungsstandards wird dem Abschlussprüfer für die Prüfung dieser Informationen übergangsweise die Prüfung mit begrenzter Prüfungssicherheit zugesprochen.

Dokumentationsanforderungen gemäß der aktuell bestehenden Prüfungsstandards

Aktuell ist der ISAE 3000 über die Prüfung von Informationen außerhalb historischer Finanzinformationen der maßgebliche Prüfungsstandard. Die Standardsetter arbeiten mit Hochdruck an neuen, auf die Nachhaltigkeitsberichterstattung zugeschnittene, Prüfungsstandards. Grundsätzlich lässt sich schon festhalten, dass am risikoorientierten Prüfungsansatz des Abschlussprüfers festgehalten wird, sodass sich eine zu prüfende Gesellschaft auf folgende Prüfungshandlungen einzustellen hat.

- Prüfung des internen Kontrollsystems: Dokumentation + Implementierung + Kontrollen

- Doppelte Wesentlichkeit: Dokumentation zur Vollständigkeit und Relevanz der nichtfinanziellen Informationen für Share- und Stakeholder

- Einzelfallprüfungen: Belegprüfung zur Datenbasis von Kennzahlen, Genauigkeit von Messverfahren sowie zu Schätzwerten

- Analytische Prüfungshandlungen

- Strukturiertes Zusammenführen geschäftlicher Tätigkeiten mit der Taxonomie

Zur Vorbereitung auf die neuen Anforderungen bietet sich eine rechtzeitige Rücksprache mit ihrem zuständigen Abschlussprüfer an. Unsere Leistungen umfassen in diesem Zusammenhang die Prüfung...

- von Prozessen zur Datenerhebung von nichtfinanziellen Informationen

- von nichtfinanziellen Erklärungen

- von Nachhaltigkeitsberichten

- nach ISAE 3000

Weitere Informationen zu unseren allgemeinen Audit-Services finden Sie hier >>

Christian P.

Roos

Partner

Wirtschaftsprüfer

Katharina

Engels

Director

Wirtschaftsprüferin

Eugenie

Schmidt-Hane

Director

Wirtschaftsprüfer

Marcus

Carius

Director

Wirtschaftsprüfer, Steuerberater

Für Planung und Umsetzung einer Sustainable Supply Chain kommt dem Lieferkettensorgfaltspflichtengesetz, kurz „Lieferkettengesetz“, eine ganz besondere Bedeutung zu.

Das Gesetz wurde in Deutschland am 11. Juni 2021 vom Bundestag verabschiedet und soll für die Einhaltung von Sorgfaltspflichten in Bezug auf Menschenrechte und Umweltschutz in den unternehmerischen Lieferketten sorgen.

Für welche Branchen und Unternehmen besteht Handlungsbedarf? Welche Sorgfaltspflichten gilt es zu beachten und wie kann die praktische Umsetzung dieser erfolgen? Diesen Fragen gehen wir auf unserer Fokusseite zum Lieferkettengesetz nach.

Sebastian

Billig

Partner

Rechtsanwalt

Oliver

Köster, LL.M.

Partner

Rechtsanwalt

Nachhaltige Finanzierungslösungen/-instrumente

Unsere Experten beraten Sie in allen Themen rund um nachhaltige Finanzierungen. Wir zeigen Ihnen, wie Sie von einer nachhaltigen Finanzierungsstruktur langfristig profitieren können.

Sustainable Finance bezeichnet Finanzierungsaktivitäten, die sich sowohl auf die Eindämmung als auch auf die Verhinderung von Umwelt- und Klimaschäden (E), die Förderung von sozialen Maßnahmen (S) und auf eine nachhaltige Unternehmensführung (G) beziehen.

Grundlage sind das Pariser Klimaschutzabkommen und der EU-Aktionsplan. Das Bundeskabinett hat am 05. Mai 2021 die erste deutsche Strategie für Nachhaltige Finanzierung („Sustainable Finance“) beschlossen. Die Strategie verfolgt das Ziel, dringend notwendige Investitionen für Klimaschutz und Nachhaltigkeit zu mobilisieren und adressiert zugleich die zunehmenden Klimarisiken für das Finanzsystem.

Die Leitlinien zur Kreditvergabe und -überwachung der Europäischen Bankenaufsicht (EBA) fordern eine angemessene Berücksichtigung von ESG-Aspekten. Das macht eine umfassende Qualitätsoffensive und Überprüfung der Prozesse in der Neukreditvergabe und im Bestandsgeschäft bei den Banken notwendig. Mittlerweile werden die internen Ratingsysteme der Banken sukzessive um ESG-Faktoren erweitert, um künftig stärkeres Gewicht im Kreditentscheidungsprozess erhalten.

Nachhaltige Finanzierungslösungen/-instrumente lassen sich in zwei Kategorien einteilen: zweckgebundene ESG-Finanzierungen und ESG-linked Finanzierungen. Zweckgebundene ESG-Finanzierungen zeichnen sich durch die Definition eines engen Verwendungszwecks der Finanzierungsmittel aus. Bei einer ESG-linked Finanzierung hingegen werden KPIs und ambitionierte SPTs („Sustainability Performance Targets“) definiert, die bei entsprechender Under- oder Overperformance mit einer positiven oder negativen Veränderung der Marge einhergehen. Dabei werden insbesondere externe ESG-Ratings zur ESG-Performancemessung herangezogen.

Unsere Experten helfen Ihnen dabei, frühzeitig die richtigen nachhaltigen Finanzierungslösungen/-instrumente auszuwählen, begleiten Sie als Ihr persönlicher Sparringspartner bei den Gesprächen mit Finanzierungspartnern und finden letztendlich eine maßgeschneiderte, nachhaltige Finanzierungsstruktur, die Ihrem Geschäftsmodell und Ihrer Strategie entspricht.

Weitere Informationen rund um das Thema Unternehmensfinanzierung finden Sie auf den Seiten unseres Competence Centers Debt Advisory.

Markus

Paffenholz

Partner, Head of Debt Advisory

EU Offenlegungsverordnung und EU Taxonomie-Verordnung

Unsere Experten beraten Sie bei der Umsetzung der Anforderungen der EU Offenlegungsverordnung und der EU Taxonomie-Verordnung.

Die ESG-Regulierung der Finanzbranche schreitet in schnellen Schritten voran. Grundpfeiler der ESG-Regulierung ist der im März 2018 von der EU-Kommission beschlossene Aktionsplan zur Förderung des nachhaltigen Wachstums. Das Ziel des Plans ist es, auf dem Finanzmarkt Kapital für nachhaltige Investitionen zu mobilisieren und die Kapitalströme in nachhaltige Projekte zu lenken. Zu den Maßnahmen des Plans zählen u.a. auch die Einführung einer Taxonomie (EU Taxonomie-Verordnung), die Ausweitung der Berichterstattungspflichten über ESG (EU Offenlegungsverordnung) sowie die Aufnahme von Nachhaltigkeit in die Anlageberatung (Änderungen der Delegierten Rechtsakte unter MiFID II). Wir beraten Finanzmarktteilnehmer, wie z.B. Kapitalverwaltungsgesellschaften und Investmentfonds, bei der Umsetzung dieser regulatorischen Anforderungen.

Aus der EU Offenlegungsverordnung und der EU Taxonomie-Verordnung ergeben sich eine Reihe von Offenlegungspflichten in den Verkaufsprospekten, auf der Website und in den Jahresberichten. Unsere Experten kennen die komplexen Anforderungen, die sich aus den umfangreichen Gesetzesmaterialien ergeben. Wir unterstützen Sie bei der Implementierung der Berichtspflichten in Ihre internen Prozesse. Alternativ prüfen wir als Jahresabschlussprüfer von Finanzmarktteilnehmern die Umsetzung der gesetzlichen Anforderungen entsprechend der Vorgaben des IDW Praxishinweises 2/2021 „Prüfung der Einhaltung der Anforderungen nach Artikel 3 bis 13 der Verordnung (EU) 2019/2088 (OffenlegungsVO) und der Artikel 5 bis 7 der Verordnung (EU) 2020/852 (TaxonomieVO)“.

Aufgrund der Bedeutung dieser gesetzlichen Regulierungen im Bereich ESG ist es wichtig, dass sich Kapitalverwaltungsgesellschaften und Fonds bereits frühzeitig auf die erst stufenweise in Kraft tretenden Neuerungen einstellen. Wir beraten Sie in diesem Zusammenhang auch bei der Fondskonzeption zu allen ESG-Aspekten und erläutern, wie Fonds konzipiert werden müssen, damit sie nach den Änderungen bei MiFID II noch an Anleger mit Nachhaltigkeitspräferenzen vertrieben werden dürfen.

Dr. Christian

Reibis

Partner

Wirtschaftsprüfer, Steuerberater

Bei einer ESG (Environment, Social, Governance) Due Diligence als Bestandteil unserer integrierten Transaktionsberatung – aber auch stand-alone – unterstützen und beraten wir Sie im Rahmen von Unternehmenskäufen und -verkäufen bei der Ermittlung der relevanten ESG-Risiken. Umweltspezifische, soziale oder organisatorische Aspekte können einen entscheidenden Einfluss auf die Genauigkeit der Wertermittlung des Targets haben.

Gemeinsam mit Ihnen legen wir den Prüfungsumfang, die individuellen Überprüfungsschwerpunkte sowie die wesentlichen KPIs fest, die für die vorliegende Transaktion besonders wichtig sind. Entlang dieses vereinbarten Katalogs überprüfen wir die ESG-Situation der Zielgesellschaft einschließlich bereits bestehender ESG-Richtlinien, -Praktiken und -Erfahrungen und stellen die sich aus der Prüfung ergebenden, möglichen negativen Einflüsse und finanziellen, steuerlichen und/oder rechtlichen Risiken in einem entsprechenden ESG-Report dar. Soweit wir Sie auch in der Erstellung der entsprechenden Transaktionsverträge beraten, implementieren wir dort unsere Ergebnisse in Abstimmung mit Ihnen in Form von risikoadäquaten Garantie- und Freistellungsregelungen.

Entsprechende ESG Due Diligence-Untersuchungen führen wir ebenso durch, wenn Sie die Aufnahme größervolumiger Finanzierungen planen und den Prozess durch die Bereitstellung entsprechender ESG Due Diligence Reports (Vendor Due Diligence) professionalisieren und erleichtern wollen.

Weitere Informationen zu unseren Services rund um das Thema Transaktionen finden Sie auf den Seiten unseres Competence Centers Transactions.

Oliver

Köster, LL.M.

Partner

Rechtsanwalt

Bernhard

Rehbein

Partner

Rechtsanwalt

Frank

Stahl

Partner

Wirtschaftsprüfer, Steuerberater

Die gesellschaftspolitische Entwicklung hin zu mehr Nachhaltigkeit und zur Einhaltung der ESG-Kriterien in der Wirtschaft steigert auch die Anforderungen an die Vorbildfunktion der öffentlichen Hand zur umweltfreundlichen und sozial verantwortlichen Vergabe von Aufträgen weiter.

Die dem Allgemeinwohl verpflichtete öffentliche Hand hat eine besondere Verantwortung zum Schutz der Umwelt und zur Einhaltung von sozialen Kriterien. Diese Verpflichtung schlägt sich auch bei Bau-, Liefer- und Dienstleistungsaufträgen nieder. Das europäische und deutsche Vergaberecht hat hier inzwischen ein ausdifferenziertes Regelungssystem entwickelt, das die Berücksichtigung von Umwelt- und sozialen Aspekten bei der Vergabe öffentlicher Aufträge ermöglicht und teilweise sogar zwingend verlangt.

Zu den einschlägigen rechtlichen Vorgaben für alle Stufen eines Vergabeverfahrens, zu den Möglichkeiten, aber auch den Grenzen einer nachhaltigen Beschaffung sowie zu bestehenden Sonderregelungen und Informationsangeboten für einzelne Produkte oder Dienstleistungen wie der IT-Ausstattung beraten wir Sie gerne. Hierzu gehören beispielsweise

- die konkrete Bedeutung der strategischen Vergabezwecke der Qualität, Innovation sowie der sozialen und umweltbezogenen Aspekte des § 97 Abs. 3 Gesetzes gegen Wettbewerbsbeschränkungen (GWB)

- die verpflichtenden Neuregelungen zur umweltfreundlichen Beschaffung im Kreislaufwirtschaftsgesetz (KrWG), im Bundes-Klimaschutzgesetz (KSG) und in der Allgemeinen Verwaltungsvorschrift zur Beschaffung energieeffizienter Leistungen (AVV-EnEff) bereits auf der Ebene der Bedarfsermittlung

- die Zulässigkeit einer produkt- und damit unternehmensscharfen Ausschreibung zur Umsetzung spezifischer Umweltaspekt

- in der Leistungsbeschreibung die Bezugnahme auf umwelttechnische Gütezeichen wie den „Blauen Engel“ oder die Verwendung von Funktions- oder Leistungsanforderungen (sog. funktionale Ausschreibung)

- die Möglichkeiten von Verhandlungsverfahren zur Nutzung der umweltbezogenen Innovationskraft des Marktes

- die Festlegung spezifischer, auf die Umweltaspekte des Auftragsgegenstands bezogener Eignungskriterien

- die Bedeutung von Umweltmanagementsystemen, z.B. einer EMAS-Registrierung, im Rahmen der Eignungskriterien

- zur Berücksichtigung umweltbezogener Aspekte als Zuschlagskriterium bei der Ermittlung des wirtschaftlichsten Angebots nach § 127 Abs. 1 Satz 4 GWB

- zur Zulässigkeit und den Grenzen ökologisch begründeter Vertragsbedingungen bei der Ausführung eines Auftrags nach § 128 Abs. 2 Satz 3 GWB

- die noch weitgehend unklaren Auswirkungen des neuen Lieferkettensorgfaltspflichtengesetzes (LkSG) auf das Vergabeverfahren, u.a. seine Anwendbarkeit auf Körperschaften des öffentlichen Rechts oder die künftige Bedeutung des Eignungskriteriums des „Lieferkettenmanagement- und Lieferkettenüberwachungssystems“ in § 46 Abs.3 Nr. 4 der Vergabeverordnung (VgV)

- die Vergabe öffentlicher Aufträge nicht nur ökologisch, sondern auch sozial verantwortlich zu gestalten

Weitere Informationen zu unseren Services rund um das Thema Vergaberecht finden Sie hier.

Dr. Christian

Teuber

Partner

Rechtsanwalt, Fachanwalt für Vergaberecht

Übergreifende Sustainability-Services mit besonderem Branchenfokus

Sustainable Energy verfolgt das Ziel, den Energiebedarf der Gegenwart zu decken, ohne die Möglichkeit zukünftiger Generationen zur Bedarfsdeckung negativ zu beeinträchtigen.

Grundsätzlich können sämtliche Erneuerbare Energie Quellen der nachhaltigen Energieerzeugung zugeordnet werden. Konventionelle Erzeugung mittels Kohle, Öl und Gas ist hingegen nicht nachhaltig, da die Energieträger endlich sind.

- Für uns bietet Sustainable Energy die Chance, die Kosten der Energiebeschaffung zu senken und der derzeitigen Preisvolatilität zu begegnen.

- Für uns bietet Sustainable Energy die Chance, die Dekarbonisierungsziele zu erreichen.

- Für uns bietet Sustainable Energy die Chance, einen Beitrag zur zukünftigen Energieversorgung zu leisten.

Wir begleiten regelmäßig Projekte im Bereich der Erneuerbaren Strom- und Wärmeerzeugung.

- Aufbau und Ausbau von Wärmenetzen

- Umsetzung von Eigenversorgungs-, Pacht- und Contracting Modellen mit Erneuerbare Energie Anlagen

- Begleitung von Investoren, Gemeinden und/oder Stadtwerke bei der Errichtung von Erneuerbare Energie Anlagen innerhalb oder außerhalb des Förderregimes nach dem EEG

- Strombeschaffung über Green PPAs

Weitere Informationen zu unseren Services für die Energiewirtschaft finden Sie auf den Seiten unseres Industry Teams Energy & Utilities sowie im Bereich Energierecht.

Dr. Steffen

Knepper

Rechtsanwalt