Nach der Änderung des Umsatzsteuergesetzes (UStG) im Rahmen des Jahressteuergesetzes 2015 sollen für juristische Personen des öffentlichen Rechts (jPdöR) für deren marktrelevante, privatrechtliche Leistungen die gleichen umsatzsteuerlichen Grundsätze wie bei anderen Marktteilnehmern gelten (§ 2 UStG).

Für die Anwendung des § 2b UStG räumte der Gesetzgeber den jPdöR eine wahlweise Übergangsfrist ein. Die ursprünglich bis einschließlich 2020 anzuwendende Übergangsregelung (bisherige Rechtslage) wurde nun verlängert, sodass § 2b UStG spätestens ab dem 1. Januar 2023 zwingend anzuwenden ist. Es steht den jPdöR jedoch weiterhin jederzeit frei, die neue Rechtslage bereits früher anzuwenden. Dies muss der Finanzverwaltung mitgeteilt werden. Diverse jPdöR wenden § 2b UStG auch bereits an.

Unabhängig vom letztendlichen Anwendungszeitpunkt besteht ein zwingender Handlungsbedarf, denn die verbleibende Zeit zur Umsetzung des § 2b UStG ist unter Berücksichtigung anderer Themen wie die Umstellung auf NKHR (Eröffnungsbilanz) oder die ab Juli greifende Steuersatzsenkung überschaubar.

Wir unterstützen Sie aus rechtlicher und steuerlicher Sicht bei der Umsetzung der neuen Rechtslage, bis hin zur Einführung eines internen Kontrollsystems, einem sogenannten Tax Compliance Management Systems (TCMS). Dies erfolgt regelmäßig im Rahmen individuell zugeschnittener Workshops und durch den Einsatz unseres speziell entwickelten „§ 2b-Tools“.

Vorteile unserer Vorgehensweise sowie des „§ 2b-Tools“

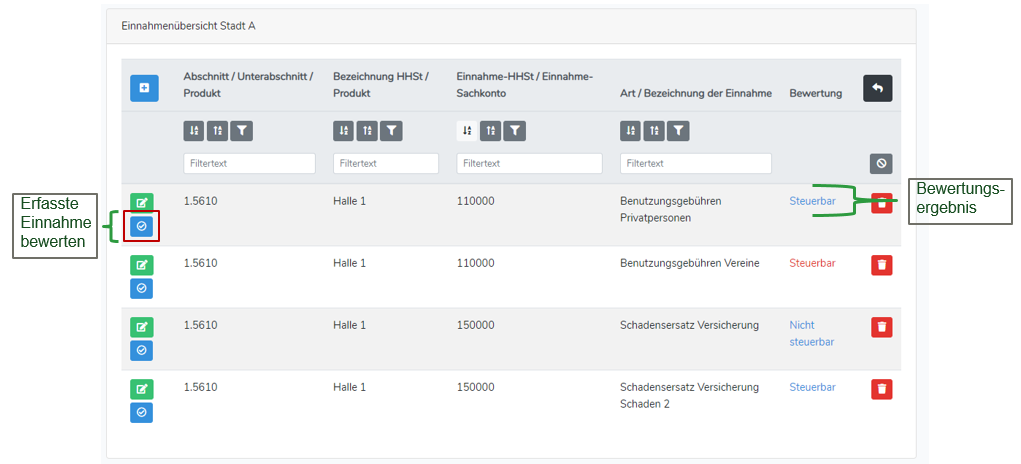

- Erfassung aller Einnahmen der jPdöR durch unser speziell entwickeltes Tool

- Import einer aus Ihrem System generierten Auswertungsdatei aller Einnahmen möglich

- Bewertung der Einnahmen nach den nun geltenden umsatzsteuerlichen Grundsätzen anhand einer selbsterklärenden JA/Nein-Logik

- Hohe Flexibilität, da unser Tool webbasiert ist

- Live-Bearbeitung in gemeinsamer Abstimmung möglich

- Individuell anpassbare Zugriffsrechte für Ihre Mitarbeitenden

- Effizientere Umsetzung der Rechtslage

- Keine zusätzlichen Kosten für die Nutzungsberechtigung

- Exportfunktion für notwendige Dokumentationsprozesse in Excel und PDF möglich

- Aussagekräftige finale Auswertung

- Interkommunale Zusammenarbeit und damit Kostenersparnis im Rahmen der Workshops möglich

Meistern Sie gemeinsam mit uns diese bevorstehenden, komplexen Herausforderungen wie die vollständige Identifizierung und Bewertung der verschiedenen Einnahmen, die Vielzahl an damit betrauten Personen und die damit einhergehende Fehleranfälligkeit, die Identifizierung und Dokumentation sogenannter offener Kassen, die praktikable Geltendmachung von Vorsteuerbeträgen, für die Sie abzugsberechtigt sind sowie der größer werdende Zeitdruck.